신한은행이 지난 3월 14일, ‘2018년 보통사람 금융생활 보고서’를 발표했다. 이번에 공개된 자료는 신한은행 빅데이터센터에서 지난 9월부터 2개월여에 걸쳐 실시한 조사 결과를 바탕으로 만들어졌다. 신한은행은 ‘2018년 보통사람 금융생활 보고서’에서 취업준비생, 사회초년생, 1인 가구, 경력단절 여성, 창업 준비, 자녀 교육비, 노후 준비 등 7가지 주제를 중점적으로 다루었다.

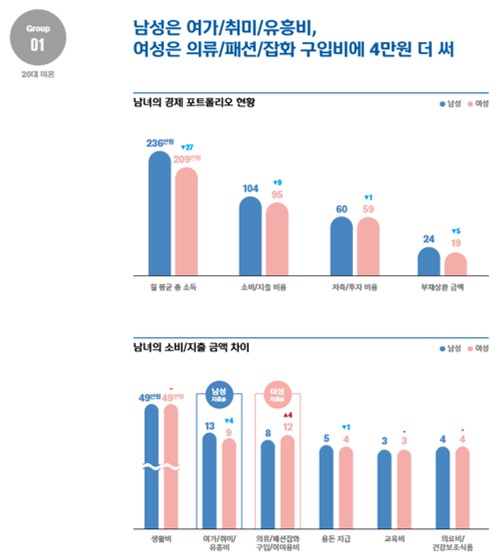

1. 20대 미혼: 남성은 여가/취미/유흥비, 여성은 의류/패션/잡화 구입비에 4만원더 써

20대 미혼 남성은 20대 미혼 여성보다 월 27만원을 더 벌고 있지만, 매 월 저축하는 금액은 59~60만원으로 비슷해 여성의 저축률이 남성 보다 상대적으로 높은 편이다. 매 월 정기적인 소비항목으로, 여성은 남성보다 의류/패션잡화 구입에 4만원을 더 지출하고, 남자는 여가/취미/유흥비에 4만원을 더 지출한다.

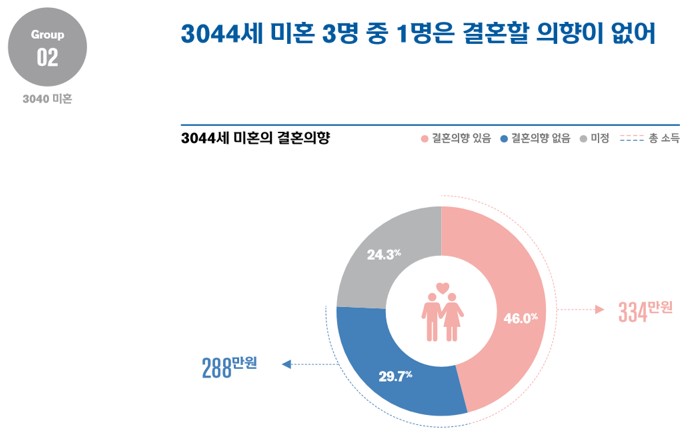

2. 3040 미혼: 3명 중 1명은 결혼할 의향이 없어

3044세 미혼자의 46.0%는 결혼의향이 있으며, 이들의 월 평균 소득은 334만원이다. 반면, 결혼의향이 없는 3044세 미혼은 29.7%로, 결혼의향자 대비 월 평균 46만원 적은 288만원을 벌고 있다. 결혼의향이 없는 경우, 여가/취미, 모임회비 등을 고정적으로 소비하는 비율은 낮고, 식비나 공과금 등의 생활비 소비는 더 많다.

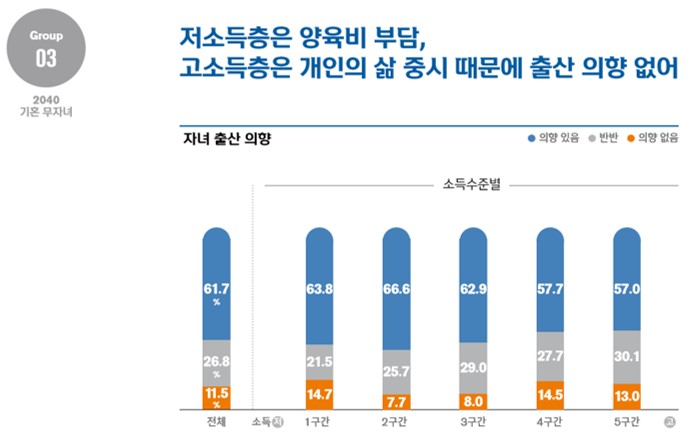

3. 2040 기혼 무자녀: 저소득층은 양육비 부담, 고소득층은 개인의 삶 중시 때문에 출산 의향 없어

2040대 무자녀 그룹에서 자녀 출산 계획이 미정26.8%이거나 출산 의향이 전혀 없는11.5% 비율은 38.3%이며, 소득수준이 낮거나 높은 양극단의 계층에서 자녀출산 계획이 낮게 나타난다. 저소득층소득1~2구간의 31%는 자녀 양육비 부담 등 경제적인 이유로, 고소득층소득 4~5구간의 55%는 본인 또는 부부의 삶을 위한 이유로 자녀 출산 계획이 없다고 답했다.

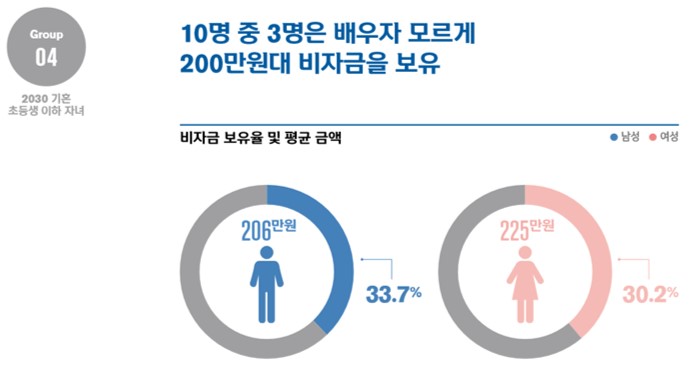

4. 2030 기혼 초등생 이하 자녀: 10명 중 3명은 배우자 모르게 200만원대 비자금을 보유

2030 초등생 이하 어린 자녀를 둔 부부 중 배우자 몰래 비자금을 가지고 있는 비율은 남성이 33.7%, 여성이 30.2%로 남성이 더 높은 반면, 비자금 보유자의 보유 금액은 여성이 19만원 더 많다. 비자금을 보유하는 주된 이유로 ‘본인이 하고 싶은 것을 하기 위해서’가 남성30.7%과 여성27.3% 모두 가장 높고, 여성의 경우 그와 유사하게 ‘배우자 몰래 가족에게 경제적 지원을 위해’라는 응답 비율26.7%도 높다.

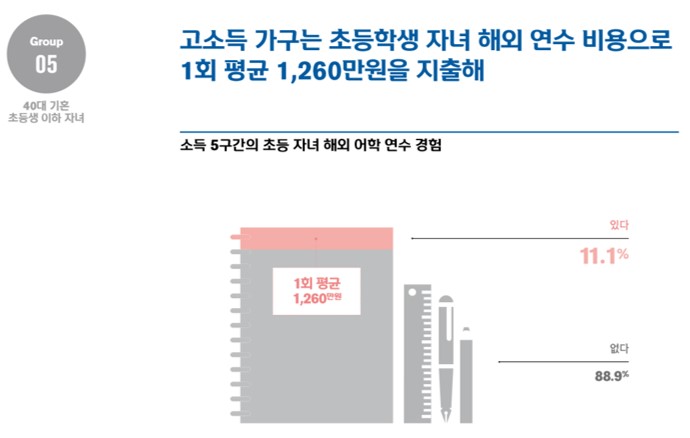

5. 40대 기혼 초등생 이하 자녀: 고소득 가구는 초등학생 자녀 해외 연수 비용으로 1회 평균 1,260만원을 지출해

상위 20%월 평균 소득 650만원 이상 고소득층의 11.1%는 초등학생 이하 어린 자녀를 어학연수 차 해외로 보낸 경험이 있으며, 1회당 소요 비용은 평균 1,260만원이다. 자녀를 해외 어학 연수 보낸 경우의 10명 중 약 4명은 3개월 미만 방학을 활용한 단기 연수가 활발한 것으로 보이나 16.1%는 1년 이상의 장기 연수를 다녀왔다.

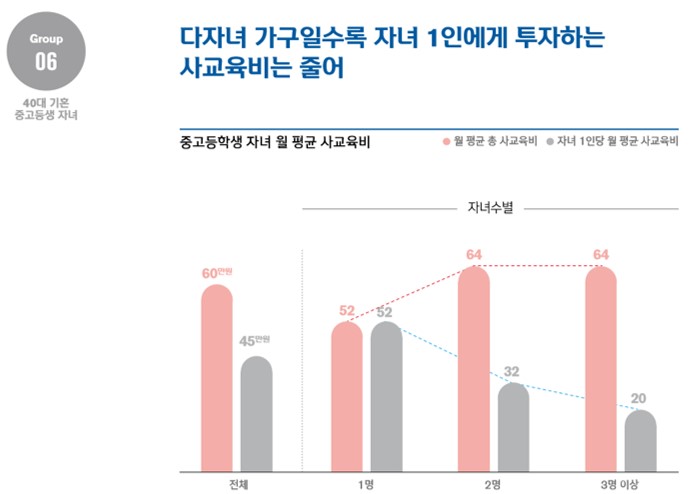

6. 40대 기혼 중고등생 자녀: 다자녀 가구일수록 자녀 1인에게 투자하는 사교육비는 줄어

중고등학생 자녀를 둔 가구의 총 사교육비는 월 평균 60만원이다. 가구 내 자녀가 한 명인 경우는 평균 52만원, 자녀2명인 경우와 3명 이상인 경우는 각 64만원으로 동일한 수준이다. 한편, 자녀 1인당 평균 사교육비는 자녀가 많을수록 감소하게 된다. 다자녀 가구에서는 사교육비 외에도 자녀 양육에 드는 비용이 많아 사교육비 지출에 부담을 느끼기 때문으로 보여진다.

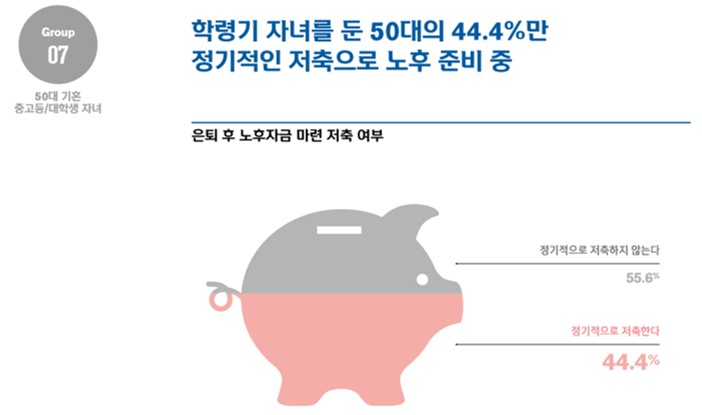

7. 50대 기혼 중고등/대학생 자녀: 학령기 자녀를 둔 50대의 44.4%만 정기적인 저축으로 노후 준비 중

막내 자녀가 중학생에서 대학생인 가구의 44.4%만이 노후를 위해 매 월 정기적으로 저축하고 있는 것으로 나타났다. 노후 준비를 위해 정기적으로 저축하는 경우, 연금 등 저축성 보험 및 적금/청약 비중이 높았다. 반면, 노후 준비 저축을 하지 않는 가구는 수시입출금/CMA에 돈을 예치하는 비중이 높고, 저축성 보험 비중이 낮아 은퇴 후 소득 확보를 위한 보다 체계적인 준비가 필요해 보인다.

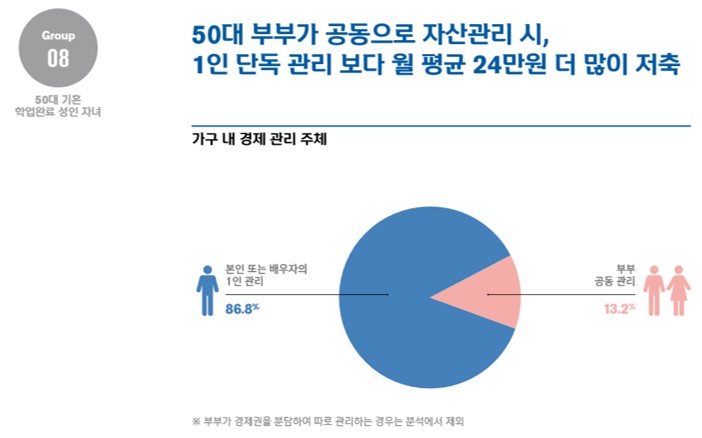

8. 50대 기혼 학업완료 성인 자녀: 50대 부부가 공동으로 자산관리 시, 1인 단독 관리 보다 월 평균 24만원 더 저축

학업완료 성인 자녀를 둔 50대 기혼 가구 중 13.2%만 부부가 수입과 지출, 자산관리 등 가정 내 경제 관리를 공동으로 하고 있다. 부부 중 1인이 관리하는 가구와 부부가 공동으로 관리하는 가구의 총 소득 차이는 거의 없으나, 공동으로 관리하는 경우에 저축액이 더 많고, 특히 노후 대비를 위한 저축액도 더 많았다.

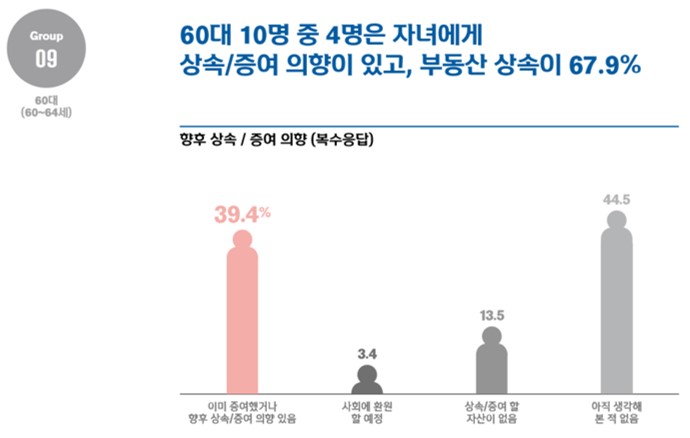

9. 60대(60~64세): 60대 10명 중 4명은 자녀에게 상속/증여 의향이 있고, 부동산 상속이 67.9%

현재 보유하고 있는 자산을 향후 자녀에게 상속 또는 증여할 의향은 39.4%로, 대부분 부동산과 현금 형태로 상속/증여할 것을 고려하고 있다. 하지만 44.5%는 아직 상속이나 증여에 대한 생각을 해 본 적이 없는 것으로 나타났다.

신한행은 작년부터 매년 ‘보통사람 금융생활 보고서’ 발간을 위해 금융 소비자들을 대상으로 설문조사를 실시하고 있다. 이번 조사에서는 1년 전과 비교해 대상 인원 수를 1만명에서 2만명으로 늘렸고 범위도 소득이 있는 경제 생활자에서 주부, 취업준비생 등을 포함한 일반 금융소비자로 확대했다.

신한은행은 최근 타기관들이 발표한 조사결과가 단순히 트렌드만을 제시했다면 ‘2018 신한은행 보통사람 보고서’는 나와 비슷한 경제환경에서 생활하는 사람들의 실질적인 현황을 담고 있다는 점에서 차별성이 있다고 밝혔다.

위성호 신한은행장은 "이번 보고서에 담긴 나와 비슷한 사람들의 금융생활과 경제 전반을 살펴보고, 스스로 목표한 바를 차근차근 이루어 나가시는 데 좋은 통찰을 얻어 가셨으면 좋겠습니다."라고 보고서 발간에 대한 마음을 밝혔다.