"중대한 질병 등으로 정상적인 경영활동 어려워지는 경우 대비할 수 있는 전략 필요해"

전문가 칼럼 : 송성환 미국공인회계사(AICPA)

경영자와 자산관리 : 중소기업 경영자들이 기업 성장과정에서 놓치기 쉽지만, 개인과 기업의 미래를 위해 잘 준비해야 하는 '자산관리' 분야의 지식과 인사이트를 함께 나누는 코너입니다.

![[이미지 출처=픽사베이]](https://cdn.casenews.co.kr/news/photo/201910/2850_11097_1146.jpg)

지난번까지 4차례의 기고문을 통해 사업을 시작하는 단계에서 관심을 가지고 준비를 해야할 주주구성, 정관정비, 대표자급여관리에 대해서 설명하였습니다. 이번 기고문부터는 사업 운영 중 발생할 수 있는 RISK 관리에 대해 얘기해 보겠습니다

중소기업 대표자(CEO)는 본인에게 만일의 상황이 발생할 경우에도 무리 없이 사업을 영속할 수 있는 방안을 준비해 두어야 합니다. 대표자의 사망이나 중대한 질병으로 인해 정상적인 경영활동이 어려워지는 경우를 대비할 수 있는 전략이 필요합니다.

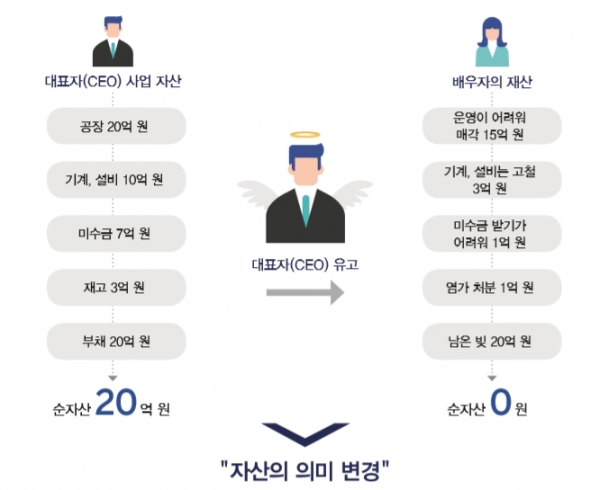

예시) 갑작스러운 대표자(CEO) 유고시

대표자가 정상적으로 사업을 하고 있을 때는 우량 자산이던 것이 대표자의 갑작스런 부재가 발생하는 경우 큰 금액의 자산 손실로 이어지게 되거나 순자산이 오히려 (-)가 되어 회사를 운영해 가기가 불가능한 상황에 놓이게 되는 경우도 많습니다.

단순히 자산 손실 뿐만 아니라 좀 더 다양한 분야에서 위기도 동시다발적으로 같이 발생하게 됩니다.

법인 측면에서는 대표이사의 부재는

(1) 회사 신용도에 큰 문제가 생긴 것이기에 거래은행으로부터 대출상환 압박을 받게 됩니다.

(2) 거래처로부터는 매출채권 회수가 여의치 않은 상황이 생기게 되고 주요 거래처를 잃게 되어 매출도 급감해 질 수 있습니다

(3) 공동사업인 경우 유가족에게 회사의 지분을 갑자기 상환해 줘야 하는 상황에 놓이게도 됩니다

(4) 회사의 미래가 불투명해져 핵심인재 등 임직원들이 회사를 떠나게 되어 일시적으로 퇴직금을 지급해야 하는 문제가 생길 수 있습니다

대표이사 유가족의 입장에서는

(1) 개인적으로 충분히 자산을 형성한 경우가 아니고서는 당장의 생활비, 자녀교육비, 배우자의 노후자금 등에 심각한 문제가 생기게 됩니다

(2) 개인적인 자산을 충분히 형성한 경우에라도 상속세 납부에 대한 부담으로 개인자산을 지키지 못하게 되거나, 운영이 여의치 않은 비상장회사 주식을 상속받기 위해 우량한 개인자산을 헐값에 처분해야 하는 상황이 생기고 맙니다

모든 것이 돈(MONEY)에 관한 문제로 귀결됩니다.

하지만, 위와 같은 모든 위험을 인지하더라도 회사 내에 항상 상당한 금액의 현금을 유보해 두기는 현실적으로 불가능한 일입니다.

그래서 제대로된 사업보장플랜이 필요하고, 이 부분은 다음번 기고문에서 소개해 드리겠습니다.

필진 : 송성환 미국공인회계사 (AICPA)

자격/경력

- 현) 푸르덴셜생명 이사

- 사업보장, 개원의 전문 컨설턴트

- 2015년~2019년 MDRT COT-

- 전) 신한은행 부동산프로젝트파이낸싱 팀

- 서울대학교 경영학과

- 건국대학교 부동산대학원

상담분야

- 기업경영자문(정관정비, 가지급금, 명의신탁, 정책자금, CEO퇴직플랜)

- 재무설계, 자산포트폴리오관리(원화, 달러)

- 주식, 펀드, 채권, 부동산, 증여, 상속 플랜

- 연금자산관리(개인연금, 퇴직연금, 세액공제, 비과세)