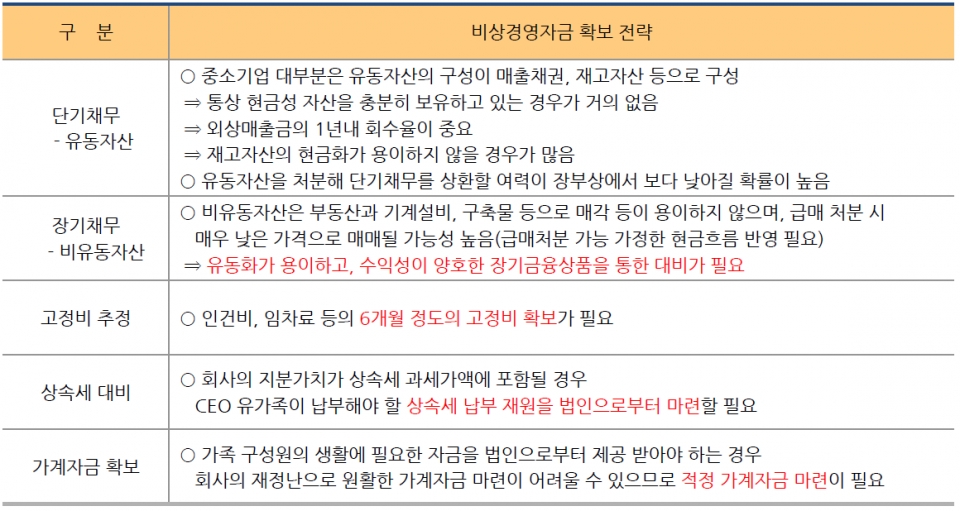

"유사시 일정금액 이상의 돈이 필요하며, 회사가 당장 부담해야 하는 비용은 크지 않아야 한다"

전문가 칼럼 : 송성환 미국공인회계사(AICPA)

경영자와 자산관리 : 중소기업 경영자들이 기업 성장과정에서 놓치기 쉽지만, 개인과 기업의 미래를 위해 잘 준비해야 하는 '자산관리' 분야의 지식과 인사이트를 함께 나누는 코너입니다.

![[이미지 출처=픽사베이]](https://cdn.casenews.co.kr/news/photo/201910/2916_11374_4758.jpg)

이번 회차에서는 실질적으로 중소기업 CEO에게 일신상의 문제가 생기는 경우에 회사, 직원, 가족을 지킬 수 있는 구체적인 방안을 소개하고자 합니다.

여기서 중요하게 고려되어야 할 사항은 유사시 일정금액 이상의 돈이 즉시 필요하다는 것과 이 자금을 준비하기 위해 회사가 당장 부담해야 하는 비용은 크지 않아야 한다는 점입니다.

이를 충족시켜 줄 수 있는 것이 바로 ‘보장성보험을 활용한 CEO플랜’이며, 계약의 구조는 아래와 같습니다.

보장성 보험은 여러 다른 금융상품과 다른 ‘선취자산’의 성격이 있어 사업보장을 위한 최적의 안 입니다. 선취자산이라 함은, 계약과 동시에 바로 큰 금액의 보장이 개시된다는 뜻입니다.

또한, 시간이 지나고 CEO가 안정적으로 회사를 운영 후 퇴직하게 되면 보험계약자를 법인에서 개인으로 변경하여 보험계약을 CEO 본인의 연금, 간병자금, 상속세 재원으로 활용도 가능합니다.

위와 같은 준비를 하기 위해서 우선 선행되어야 하는 것은 회사 정관 및 임원퇴직금지급규정 등의 정비를 통해 임원퇴직금의 한도를 법에서 허용하는 범위까지 최대한 증액하는 것과 향후 퇴직시 퇴직금 지급을 현금 뿐만 아니라 보험계약과 같은 금융상품으로도 할 수 있도록 정해 둘 필요가 있습니다.

마지막으로 고려되어야 할 부분은 보장의 금액입니다. 과연 어느 정도의 보장금액이 적당한가 입니다. 이에 대해서는 CEO 공백에 따른 재무위험을 아래와 같이 4개의 카테고리로 분석해보고 필요한 최소보장금액을 전문가와 상의 후 결정하는 것을 권해 드립니다.

필진 : 송성환 미국공인회계사 (AICPA)

자격/경력

- 현) 푸르덴셜생명 이사

- 사업보장, 개원의 전문 컨설턴트

- 2015년~2019년 MDRT COT-

- 전) 신한은행 부동산프로젝트파이낸싱 팀

- 서울대학교 경영학과

- 건국대학교 부동산대학원

상담분야

- 기업경영자문(정관정비, 가지급금, 명의신탁, 정책자금, CEO퇴직플랜)

- 재무설계, 자산포트폴리오관리(원화, 달러)

- 주식, 펀드, 채권, 부동산, 증여, 상속 플랜

- 연금자산관리(개인연금, 퇴직연금, 세액공제, 비과세)