경영참여형 PEF와 기업인수 성공, 실패 사례

경영참여형 사모펀드(Private Equity Fund)는 기업에 직접 투자하여 경영에 참여하고, 구조조정이나 전략적 조언 제공 등을 통해 기업 가치를 높이고 투자 수익을 창출하는 투자 펀드입니다. 이들은 단순히 자금을 제공하는 것을 넘어서 경영진과 긴밀히 협력하거나 경영진에 참여하여 회사의 전략을 세우고 실행에 옮기는 역할을 합니다.

국내에서 경영참여형 사모펀드는 주로 중소·중견기업 또는 성장 가능성이 높은 기업들에 투자하며, 이들 기업의 성장과정에 있어 중요한 전환점을 마련해 줍니다. 이 펀드들은 다음과 같은 활동을 합니다

1. 경영 개선: 사모펀드는 기업의 경영 효율성을 높이기 위해 운영 전략을 최적화하고 비용을 절감하는 등의 개선 활동을 진행합니다.

2. 재무구조 재조정: 기업의 부채 비율을 조정하고 자본을 재구성하여 재무 안정성을 높이고 이자 비용을 낮추는 등의 재무구조 개선을 시도합니다.

3. 신사업 개발 및 M&A: 새로운 사업 기회를 탐색하고, 인수·합병(M&A)을 통해 사업 포트폴리오를 확장하며 시너지 효과를 창출합니다.

4. 인적 자원 관리: 우수한 인재를 영입하고, 인센티브 체계를 도입하여 경영진과 직원들의 동기를 부여합니다.

5. 네트워크 활용: 사모펀드의 광범위한 네트워크를 활용하여 비즈니스 기회를 확대하고 전문가 자문을 받습니다.

그렇다면 펀드의 구조는?

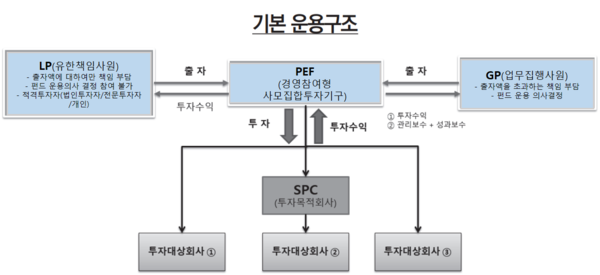

LP는 Limited Partner의 줄임말로 개인, 기관투자자를 포함한 유한책임투자자을 표현합니다. 쉽게말하면 대부분의 금액을 출자한 주체이며 국민연금, 공무원연금, 군인공제회, 새마을금고와 같은 곳입니다. 소위 편의상 ‘전주’라고도 표현을 합니다.

GP는 General Partner의 줄임말로 펀드를 운용하는 팀으로 무한책임투자자를 의미합니다. 이 또한쉽게 말하면, 출자 금액을 운용하는 주체이며, 국내에서 유명한 곳은 MBK파트너스, IMM PE, 한앤컴퍼니,미래에셋 PE 등이 있습니다.

LP와 GP가 각각 출자한 PEF(사모펀드)를 통해서 SPC(투자목적회사)를 설립해서 투자할 기업을 물색합니다. 이렇게 투자한 기업들의 기업가치가 증가하면 그 차익을 실현하여 투자수익을 얻어가게 됩니다.

GP 의 수익은 운용수수료 연간 1~2%가 있으나 이 것은 핵심 수익이 아닙니다. 핵심 수익은 성과보수이며 ‘목표수익율 10%’ 초과액의 20%라고 볼 수 있습니다.

또한 금융감독원 홈페이지에 가면 아래 표와 같이 수많은 PEF가 결성되어 운영되고 있는 것을 확인할 수 있습니다.

PEF의 기업인수 성공과 실패 사례

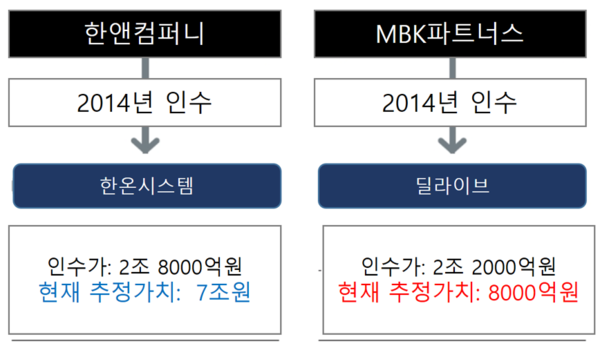

#한온시스템, 딜라이브

2014년 같은 해, 한앤컴퍼니와 MBK파트너스가 각각 인수한 기업의 가치는 상반된 결과를 가져왔습니다. 한앤컴퍼니가 인수한 ‘한온시스템’은 2조 8000억원에 인수하여 2019년 당시 7조원에 육박하여 매우 성공적인 기업 인수 사례로 기록되었죠. 그러나 MBK파트너스 인수한 ‘딜라이브’는 인수가 2조 2000억원에 절반에도 훨씬 미치지 못하는 8000억원 기록했을 정도로 매우 실패한 사례로 남게 되었습니다.

#OB맥주 사례

사모펀드인 KKR과 어피니티에쿼티파트너스는 2009년에 벨기에의 대형 주류 제조업체인 AB인베브로부터 한국의 오비맥주를 인수했는데, 이 인수 가격은 대략 2조 3000억 원이었습니다. 어피니티는 오비맥주를 인수한 뒤에 기존에 유통 업계에서 문제가 되었던 ‘밀어내기’ 관행을 없애는 것과 같은 여러 가지 변화를 통해 회사의 운영을 효율화하는 전략을 시행했습니다.

‘밀어내기’란 제품을 필요 이상으로 많이 판매처에 공급하면서 판매량을 인위적으로 늘리는 판매 방식을 말합니다. 이런 관행은 재고 부담과 같은 문제를 야기할 수 있어, 그것을 없앤 것은 큰 변화였습니다.

어피니티는 특히 오비맥주의 주력 제품인 카스 맥주를 고객에게 더 신선하게 전달하기 위해 ‘1개월 안에 고객에게 닿게 한다’는 새로운 판매 전략을 도입했습니다. 이 전략 덕분에 오비맥주의 국내 시장 점유율은 인수 당시 40%에서 2011년에는 51.8%로 크게 상승했고, 이로 인해 맥주 시장에서 1위를 차지하게 되었습니다.

시장 점유율의 상승은 매출 증가로 이어졌고, 이러한 성공적인 운영 결과를 바탕으로 KKR과 어피니티는 오비맥주를 약 6조 1000억 원에 다시 판매했습니다. 이는 그들이 오비맥주를 인수했던 가격보다 훨씬 높은 가격이며, 이를 통해 상당한 이익을 실현한 것으로 볼 수 있습니다.

이 사례는 사모펀드가 어떻게 기업 인수 후 운영 방식을 바꿔 기업의 가치를 높이고, 그 결과로 큰 수익을 얻을 수 있는지를 보여주는 대표적인 예입니다.

*본 기사는 사례뉴스 조현승 필진기자가 작성했습니다. 조현승 필진 기자는 미국 리버럴 아츠(Liberal Arts)의 한국형 혁신 교육으로 유명한 한동대학교 학사 졸업 후, 중국 최고 명문대 중 하나이자 중국 국가주석을 배출한 상하이자오퉁대학교(SJTU) 안타이 경영대학원에서 경영학 석사(MScBA) 취득 및 KAIST 경영대학원 Executive Education Program을 수료했습니다.

2017년 중국 상하이에서 Edu-Tech 기업인 JOBCO를 창업했었으며, 귀국 후 글로벌 자산운용사 슈로더투자신탁운용(schroders investment management) 해외투자팀 RA를 시작으로, NHN페이코에서 금융사업, M&A업무를 경험했습니다. 현재 투자전문가가 되기 위해 국내 2020-2022년 3년 연속 투자건수 1위를 차지한 리딩 초기투자사이자 Startup Accelerator(AC)인 씨엔티테크(주)에서 AC팀 팀장으로 여정을 이어가고 있습니다.